Próximamente, el Gobierno de España,

por medio de un decreto-ley, aprobará que, entre otras de las medidas que pide

la UE (Memorándum de Entendimiento) como contrapartida por la inyección de

100.000 millones de euros (como tope) a los bancos y cajas de ahorro españoles,

“el FROB podrá

obligarles -clientes con participaciones preferentes*- a vender o canjear estos

títulos con fuertes pérdidas y, además, no podrán reclamar más dinero al

fondo ni siquiera obtener la devolución de su inversión inicial si

denuncian este canje ante los tribunales”, según el artículo del viernes pasado de El Confidencial.

Cabe

deducir que hay dinero para ayudar a los Bancos y Cajas de Ahorro, pero los

clientes que suscribieron participaciones preferentes y deuda subordinada

tendrán que asumir las perdidas de unos productos que fueron ofrecidos por las sucursales de toda la vida. El gestor,

al que conocías de hace años, un tipo del que te fías, te vende un producto

rentable, pero no te informa de la letra pequeña. Se lo vende a personas que

llevan toda la vida ahorrando y que disponen de unas cantidades importantes,

pero no se informa que en caso de ir mal la economía (se cierra el mercado

secundario donde se podrían vender), estas participaciones no se pueden

retirar. De haber tenido toda la información, clientes en la horquilla de 70,

80 o 90 años, ¿iban a invertir en productos que nunca podrían retirar? Esto

solo se puede entender como un CORRALITO encubierto o, en palabras de José Francisco Bellod Redondo, Doctor en Economía por la

Universidad de Murcia: “Se estafó

a los pequeños clientes para obtener de ellos los recursos que los inversores

mayoristas estaban cada vez menos dispuestos a poner en manos de bancos y cajas”.

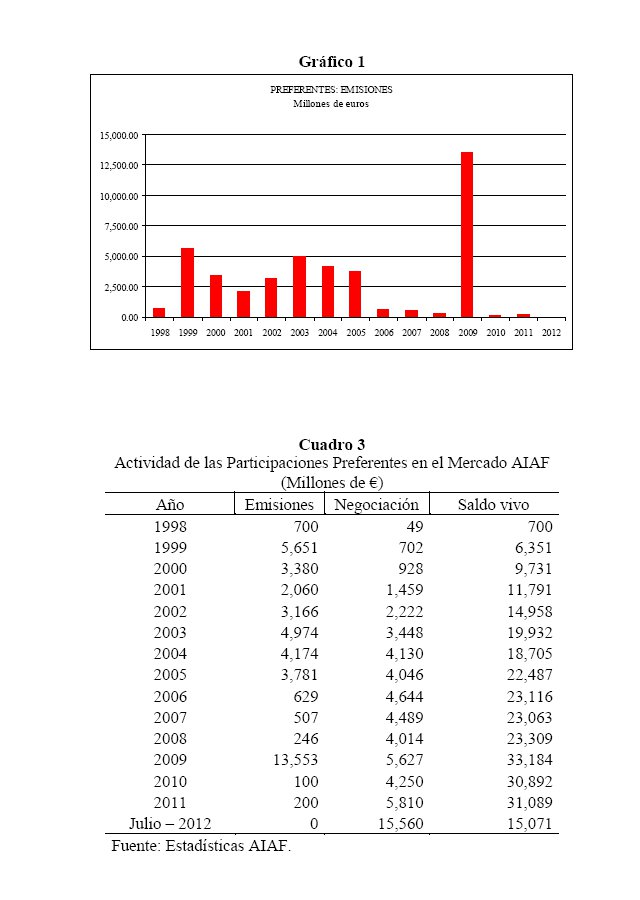

En su

origen, estos productos estaban pensados para grandes inversores

institucionales, pero a partir del estallido de la crisis (mirar gráfico - extraído

del trabajo de José Francisco Bellod Redondo- con lo que pasa en España en el

año 2009)**, los bancos dejan de fiarse unos de otros y no se prestan. Estas

participaciones preferentes, entre otros activos tóxicos, sirven para que

Bancos y Cajas de Ahorro obtengan esos depósitos que no van a obtener de otra

forma (la quiebra en 2008 de Lehman Brothers es clave en

esto)

y que sirven para mantener liquidez, sobre todo también por esos préstamos incobrables concedidos por

compra de viviendas de particulares, compras de terrenos y construcción de

edificios a promotores inmobiliarios y construcción de proyectos faraónicos,

tipo aeropuertos sin aviones o AVES sin clientes, para los políticos de turno.

Estos clientes están pagando gran parte del boom

del ladrillo y las mamandurrias

económicas*** de los políticos (incluyo aquí el Estado de las Autonomías).

Igual que con las subidas de impuestos (IRPF, IVA) y los recortes en Sanidad,

Educación, se está pagando la prima de

riesgo (la devolución de los intereses por la Deuda Pública, que se

incrementa al crecer el déficit público –GP>IP-), con estas participaciones

preferentes se está dotando de liquidez al sistema financiero español, a

cambio, claro, de timar a los pequeños clientes e inmovilizar sus

ahorros: EL TIMO DEL SIGLO.

En una manita-ayuda más, los bancos obtendrán

un beneficio por lo comentado en El Confidencial: “La

diferencia entre el valor inicial de las preferentes y el de su recompra, es decir, la

pérdida que sufre el inversor, es un beneficio para el banco que puede

utilizar para fortalecer su capital. Por ejemplo, si las preferentes

inicialmente valían 100 y se recompran a 33, los 67 de diferencia serán

beneficio para el banco, puesto que tenía un pasivo a valor 100 que ahora

compra por 33”.

Y bien se

podría acudir a la Justicia para reclamar, pero también en dicho Decreto-Ley

está prevista otra manita-ayuda para

las entidades financieras, ya que, también según el artículo de El Confidencial,

"no podrán reclamar de la

entidad ni del FROB ningún tipo de compensación económica por los

perjuicios que les hubiera podido causar la ejecución de una acción de gestión

de instrumentos híbridos de capital y de deuda subordinada". Más aún:

"No podrán iniciar ningún otro procedimiento de reclamación de

cantidad, ni solicitar la declaración de concurso de la entidad, con base

en un incumplimiento de los términos y condiciones de la emisión". Es

algo que se puede entender como que primero te dan con un canto en los dientes,

protestas y te meten un palo por el c…

Ahora

mismo en España uno se puede encontrar lo siguiente:

-No puedes

sacar tus ahorros del banco, pero este si te puede ofrecer un préstamo -a tipos

de interés de usura- para disponer de dinero ¿?.

-Un

banco no puede quebrar y recibe ayudas del Estado y de la UE, pero varios

cientos de miles de clientes no pueden disponer de sus ahorros para disfrute,

ayudar a familiares en paro o que atraviesan situaciones económicas delicadas.

-Quieres

montar un negocio, necesitas financiación, y si el banco te lo concede, después

de muchos estudios, será a un tipo de interés más alto que Pau Gasol. En

cambio, si se conceden préstamos (o más bien se prorrogan) a aquellos

promotores inmobiliarios que no les sale de los coj… poner las viviendas

construidas a su precio de mercado real, es decir, devaluar más el precio de la

vivienda, ponerlo a precio de coste si hiciera falta, y así liberar recursos

para las entidades financieras.

**Según

palabras de José Francisco Bellod Redondo: “La fuerte reactivación de

las emisiones en 2009 lleva a pensar en una estrategia deliberada por

parte de

bancos y cajas para captar en los mercados minoristas el ahorro que ya no

aportaban

los mercados mayoristas, a pesar de que este no era el tipo de activo

financiero

aconsejable para ellos”.

***Cuando hablaba en los días pasados

de las mamandurrias, quizá Esperanza

Aguirre se refería a esto: “La

única estación del AVE a su paso por Guadalajara está en Yebes, un pueblecito

en cuyo término y sus alrededores el marido de Esperanza Aguirre y su familia

poseen millones de metros cuadrados. De momento, la principal beneficiada es

una tía del consorte de la candidata, que está construyendo junto a la estación

del AVE una inmensa urbanización, Valdeluz, a la que popularmente llaman

'Avelandia' y en la que cabrán 9.000 viviendas –Interviú, 29 de septiembre de

2003”

Lo más sorprendente de todo es que hoy día, y con las cosas más claras que el agua (aunque no hay peor ciego que el que no quiere ver), todavía haya gente cuya intención de voto no difiere los más mínimo de hace 5 o 10 años, sin ver más allá del eterno "bipartidismo"...

ResponderEliminarEso demuestra el nivel cultural de este país de pandereta, toros y vino.

Penoso.

Salud!

En las anteriores generales yo cambié el sentido del voto, después de muchos años votando a los mismos, que sean de uno o sean del otro, son lo mismo.

EliminarSaludos!!!